有限公司英文.png)

安徽合肥警方近日破获一起涉及百余名学生受骗的校园贷诈骗案件,犯罪嫌疑人换用“马甲”实施诈骗。本报告基于博约大数据平台,对其进行了系统梳理,对时间趋势、站点分布、网民观点等方面进行了分析,最后进行了舆情的研判和分析总结。

教育舆情 | 校园贷“换马甲”换汤不换药

安徽合肥警方近日破获一起涉及百余名学生受骗的校园贷诈骗案件,犯罪嫌疑人换用“马甲”实施诈骗。本报告基于博约大数据平台,对其进行了系统梳理,对时间趋势、站点分布、网民观点等方面进行了分析,最后进行了舆情的研判和分析总结。

事件回顾

2017年7月份,合肥职教城陆续有多名在校学生报案,称一家通信公司以招聘代理为名,诱使他们签订协议。

2017年8月中旬,安徽高校的多名大学生反映,他们被一家名叫安徽征途移动通信有限公司的企业骗了购机款。

2017年11月18日,安徽合肥警方破获一起涉及百余名学生受骗的校园贷诈骗案件,犯罪嫌疑人换用“马甲”实施诈骗。

舆情关注分析

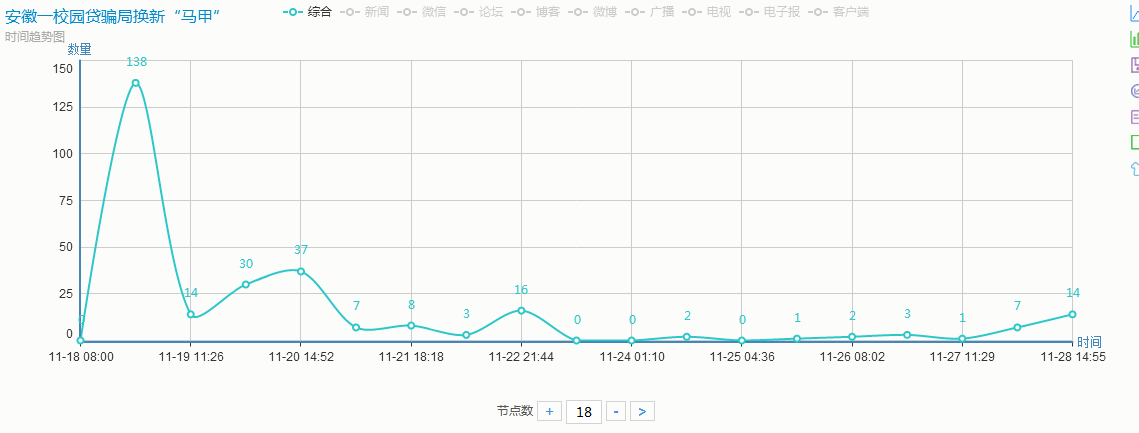

舆情时间趋势统计

图1时间趋势图

从舆情走势来看,安徽省11月18日破获一起涉及百余名学生受骗的校园贷诈骗案件,犯罪嫌疑人换用“马甲”实施诈骗。随后人们关注这一新型校园贷,安徽各大媒体也相继报道此事,在11月18日中午就达到了舆情高峰。随后舆情关注度下降,但总体是一种平稳趋势。

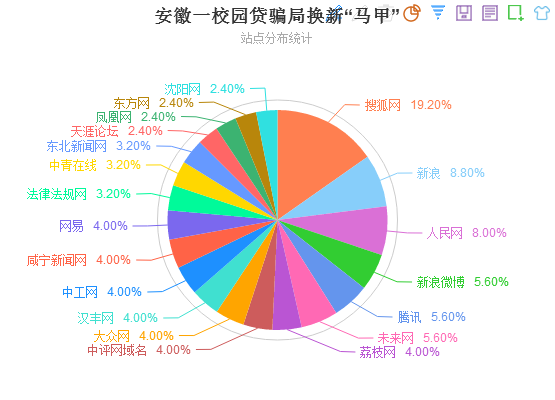

站点分布统计

图2站点分布图

从站点分布上来看,由于事件是发生在安徽各大高校,所以省内媒体报道的比较多。不过也有腾讯网、搜狐网、新浪网等大型全国媒体;省内安徽网、中安在线、合肥网均报道了此事。

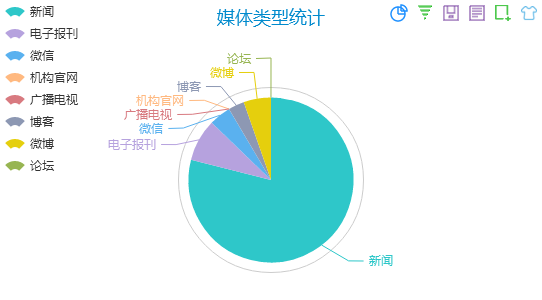

图3 媒体类型统计图

根据博约大数据平台实时数据监测显示,在报道媒介上,新闻信息占比最多,约占88.46%;电子报刊次之约为6.41%。

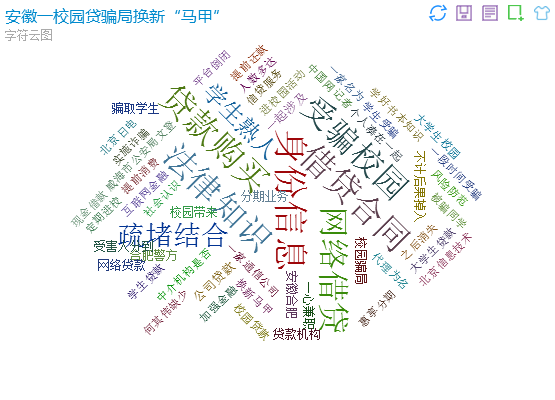

字符云统计

图4 字符云图

从字符云图中可以看出,“借贷合同”、“受骗校园”、“网络借贷”、“身份信息”等均是讨论的焦点。

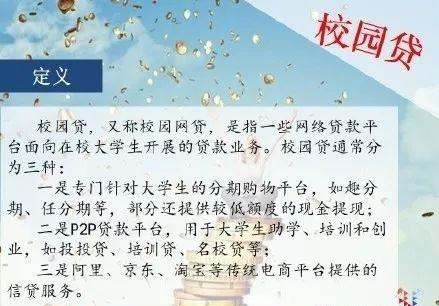

什么是“校园贷”?

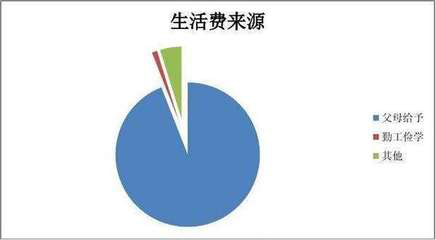

从图中可以看出大学生得生活来源绝大部分都是来自于父母,但许多学生的非理性消费,再加上受大众传媒、同辈群体以及不良社会思潮等影响。现实中,家庭为主的经济来源大都只能维持大学生基本的生活需求,无法满足大学生被不断刺激起来的消费欲望。这时,当那种校园贷“换马甲”变成刷单变外快时,许多人自然无法分辨。

从图中可以看出以刷单冲业绩为由的新型校园贷已经占据了校园贷的百分之五十,这种校园贷“换马甲”让许多大学生防不胜防。

网络自媒体观点摘要

晓融巴巴:远离校园贷,青春不欠债

农金客:农村寒门学子如何避免“校园贷”危害

香市普法:校园贷,“贷”走的青春

昆明信息港:警惕“校园贷”换个马甲活下来

新闻媒体观点摘要

中国教育新闻网:校园贷“换马甲”,大学生得擦亮眼

华商网:校园贷变校园害!我们对校园贷说不!

光明网:校园贷的现实逻辑及其引导

中国经济网:莫让校园贷再酿校园悲剧

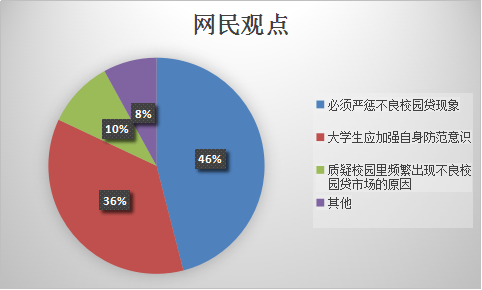

网民观点摘要

1、必须严惩不良校园贷现象(46%)

@浪淘尽灰尘: 坚决支持打击对学生伸出黑手变相高利贷,同时也呼吁社会家长,必须把对后代的教育从金钱观分数观等不良风气纠正过来,尊师重教,注重孩子思想品德的教育培养

@罗漫题:校园贷毒害了许多大学生,无论它以什么样的形式出现,国家都要严厉打击。

@狐友2125218:网络信贷应立即叫停,有很多不透明,容易使客户上当,特别是学生,会受骗。国家应当取缔这种高利贷变种形式!

2、大学生应加强自身防范意识(36%)

@刘雨_Mr劉:校园贷确实不好,毕竟学生花的都是父母的钱,自己都没有经济能力,但最主要原因还是自身原因!

@紳士_有態度:校园贷换了个马甲,还是校园贷,对大学生来说应该加强自身的防范意识,同时也要去理性消费。

3、质疑校园里频繁出现不良校园贷市场的原因(10%)

@短耳兔ii:为什么这种校园贷会一直瞄准大学的学生,除了学生自己不理性消费以外,学校是不是也应该反思一下?

@甄馼:校园里无形的手是谁的错?

4、其他(8%)

@Jordan-VIP:需要完善贷款制度啊

意见领袖观点摘要

以刷单为名的借贷,实质上是借贷合同。“用被骗同学身份信息等办理且本人签字的借贷合同一旦成立,被骗同学即为借贷合同法律关系中债务人,因被害人大多无固定收入来源,后续风险难以预知。”(安徽大学法学院副教授:魏小伟)

征途移动公司打着本不存在的公司旗号,表面是招聘大学生从事移动校园卡销售业务,实际上是骗取大学生用个人身份信息透支刷单购买数千元的手机,最后占为己有。这是用虚构事实或者隐瞒真相的方法,骗取数额较大的公私财物的行为。(安徽省消保委律师团律师、安徽大学法学院副教授:吕斌)

深度分析

1、政府层面:要念好校园贷的“紧箍咒”

政府应建立高效的联动机制,加强银监会、教育、公安、工商、工信等部门之间的协作,联合开展校园贷监管、整治工作。坚持疏堵结合,加大立法力度,明确网络借贷的经营主体、准入条件、业务范围等,严惩不良网贷机构及其从业人员。督促未经批准的网贷机构下线面向大学生的贷款产品,做好已发放校园贷的清退工作。加强对网贷机构涉及的欺诈、不实宣传等行为的监管和处罚。加强对大众传媒的监管,把好消费报道的“舆论场”,营造风清气正的消费环境。

贷款消费已成时代潮流,不应被妖魔化。换言之,消费信贷是一种金融工具,无关是非,也不应贴上道德标签。清理校园贷等问题平台时,也要积极关注学生合理的信贷需求,不能因噎废食。“堵偏门”的同时要“开正门”,既要禁绝非法校园贷,也应增加合法借贷资源的供给,通过正规渠道满足学生的消费需求,从源头杜绝校园贷乱象产生。

高校层面:筑牢校园贷的“防火墙”

高校应加强理想信念教育,补足大学生精神之钙,引导大学生抵制消费主义、享乐主义、极端个人主义等不良社会思潮,辩证看待消费与幸福、消费与成才的关系,树立正确的消费价值观。发挥课堂主渠道作用,将消费知识、消费信用、消费法律、投资理财、网络消费安全纳入思想政治理论课等课程中,提高大学生的理性消费、信用意识和自我保护能力。通过新生入学教育、专题讲座、道德讲堂、主题班会等活动,引导大学生养成勤俭节约、量入为出的消费习惯。

培养勤俭节约、艰苦奋斗的优秀大学生典型,支持成立金融理财类大学生社团组织,发挥同伴教育的作用,使大学生认清校园贷可能隐含的“陷阱”,自觉与不良校园贷划清界限。严格校园活动管理,及时清理校内网贷宣传广告,防止网贷机构通过招聘兼职、赞助活动等方式收集学生信息。提高对金融诈骗和不良借贷的防范意识,如因疏于防范而陷入不良信贷的困扰中,应及时向学校报告有关情况,并积极寻求公权力的介入以维护自身合法权益。

3、家庭层面:打好校园贷的“预防针”

家庭是大学生成长的重要场所,对大学生的价值理念、行为养成等具有十分重要的作用。家长应言传身教、当好榜样,不能过度溺爱孩子,引导大学生合理、适度消费,适当控制大学生的经济来源,及时掌握大学生的消费情况,让大学生参与家庭收入与消费分配,体验获得收入的艰辛和不易,培养大学生的感恩意识、诚信意识、理财意识、责任意识,远离不良校园贷。